Бізнес

Економіка

Драгоценный вклад. К концу 2009 года депозиты подешевеют

Осенью-2008 депозиты подорожают еще на 0,5-1 процентных пункта, однако к концу 2009 года подешевеют — украинцы не способны постоянно обеспечивать банки средствами. В 2009-м вклады в гривне, скорее всего, подешевеют до 14-14,5%, в долларах — до 9-9,5%.

Также смотрите:

Рейтинг надежности банков. Где надежнее всего

хранить деньги?

Они сражались за рейтинг. Подробная информация о

30-ке банков-лидеров

Показатели деятельности украинских банков

Банковский эксклюзив. Каких финансовых услуг не

хватает на украинском банковском рынке

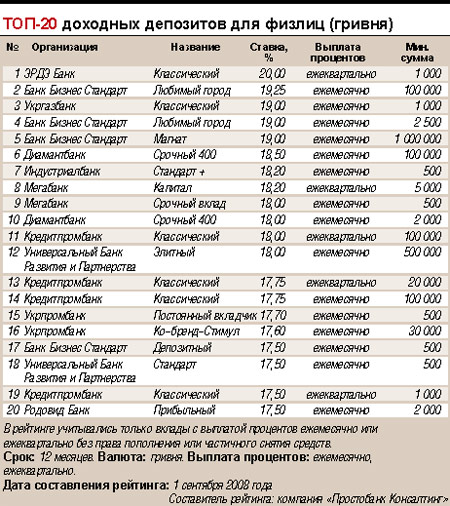

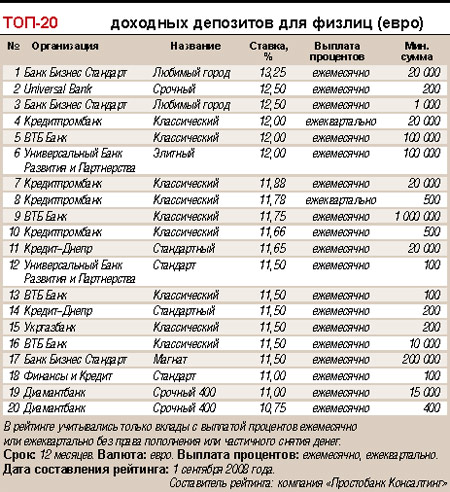

Депозиты — один из самых доходных инвестиционных инструментов в Украине в 2008 году. По данным компании «Простобанк Консалтинг», средняя годовая доходность гривневых депозитов в сентябре составляет 15,6%, долларовых — 10,26%. В начале года ставки по банковским вкладам были ниже — 14% в гривне и 9,5% в долларах. Пик роста депозитных ставок пришелся на июль — доходность по вкладам в некоторых финучреждениях достигала 23% годовых. Однако банкиры уверяют, что осенью финучреждения снова порадуют вкладчиков повышением процентных ставок.

Процентный дождь

В 2008-м ставки по депозитам резко повысили в первую очередь небольшие и средние банки. Например, VAB Банк, причисляемый НБУ к крупным финучреждениям (№ 25 по активам), с начала года повысил ставки по депозитам в гривне на 2-2,5 п. п., в иностранной валюте — на 1-1,5 п. п. Тогда как в Универсальном Банке Развития и Партнерства, который относится к группе средних банков (65-е место в рейтинге НБУ по активам), ставки по гривневым депозитам с начала года выросли в среднем на 5 п. п., по долларовым — на 1,5-2 п. п., вкладам в евро — на 2-3 п. п.

Рост процентов по депозитам в украинских банках с начала 2008-го — следствие мирового финансового кризиса, борьбы НБУ с инфляцией и ужесточения регулятором норм резервирования по некоторым видам кредитования физлиц. «Тенденция к повышению ставок по депозитам наметилась еще в феврале, — рассказывает Денис Горбуненко, председатель правления Родовид Банка. — Уже тогда стало понятно, что 2008 год станет неудачным для финучреждений, активно привлекающих деньги за рубежом. Банкиры поняли: необходимо готовиться к серьезным проблемам при привлечении иностранных ресурсов». С начала года ставки по еврооблигациям украинских банков выросли на 3-4 процентных пункта — до 11-14% годовых. Например, Альфа-Банк в середине 2008-го разместил евробонды на $250 млн под ставку 12% годовых. Последний раз отечественные банки первой десятки привлекали зарубежный капитал под такие высокие проценты два года назад.

Цена на иностранные заемные ресурсы выросла еще и вследствие ухудшения суверенного рейтинга Украины: в середине года агенство Standard & Poor’s понизило украинский рейтинг с «BB-» до «B+». По оценкам Руслана Кравца, начальника отдела депозитных продуктов для физлиц ОТП Банка, снижение суверенного кредитного рейтинга Украины привело к подорожанию кредитов для украинских банков и компаний в среднем на 1-1,5 п. п.

В то же время ставки на

украинском межбанковском рынке в январе—августе колебались в пределах 5-15%

годовых (не считая их апрельского роста до 40% годовых), тогда как годом ранее

проценты по межбанковским кредитам были на уровне 2-3%.

В то же время ставки на

украинском межбанковском рынке в январе—августе колебались в пределах 5-15%

годовых (не считая их апрельского роста до 40% годовых), тогда как годом ранее

проценты по межбанковским кредитам были на уровне 2-3%.

Дефицит и дороговизна иностранных и внутренних заемных денег вынудили финучреждения повысить депозитные ставки. Украинцы, чьи сбережения съедала высокая инфляция, мгновенно откликнулись на суперпредложения банков — летом во многих банках выстраивались очереди желающих положить деньги на депозит. По данным НБУ, общий объем привлеченных депозитов в январе—августе 2008-го вырос на 20,2% — до 336,6 млрд грн (юрлиц — на 16,4% — до 134,6 млрд грн, населения — на 22,8% — до 202 млрд грн). Годом ранее темпы роста были выше, чем в 2008-м: за 8 месяцев прошлого года сумма вкладов увеличилась на 26,6% — до 233,4 млрд грн. Но в абсолютных показателях в 2008-м прирост депозитов более чем удвоился: в 2007-м, с января по август, приток вкладов составил 26 млрд грн, а в 2008-м — 67 млрд грн.

Впрочем, вклады физлиц и компаний пока не стали основным источником средств для финучреждений. В начале осени на депозиты физлиц приходилось 30% обязательств украинских банков (или 194 млрд грн), компаний — 20% (130 млрд грн), в сумме — 50%. При этом еще в начале 2007 года доля вкладов населения и компаний была выше — 62%. Снижение депозитной доли в структуре обязательств банков эксперты объясняют тем, что после бурного роста фондового рынка в 2007 году население и бизнес вывели часть средств из банков и вложили в инвестиционные фонды. Однако в этом году банкиры, скорее всего, нарастят объемы депозитов в структуре обязательств до прежних 60%, ведь падающий фондовый рынок, похоже, еще не достиг дна, а инвесторы уже потянулись в ПИФы за своими деньгами.

Лови момент

Сейчас у вкладчиков самые популярные депозиты — на короткий срок (до одного года). Хотя банки значительную часть кредитов выдают на более длительный срок — финучреждениям на самом деле выгодно привлечение краткосрочных вкладов. По замечанию Руслана Кравца, в этом случае банку не приходится продолжать платить высокие проценты за долгосрочные вклады, если цена ресурсов на рынке сильно снизится (что маловероятно в перспективе 4-6 месяцев).

К тому же немногие инвесторы интересуются долгосрочными вкладами. «Депозиты сроком от 3 лет интересны вкладчикам, но клиенты пока не готовы доверять средства банкам на столь длительный срок», — говорит Светлана Литвиненко, руководитель управления развития банковских услуг УБРП. Тем более что в долгосрочной перспективе украинцам интересны инструменты, позволяющие преумножать средства, в то время как депозиты в лучшем случае спасают накопления от инфляции. «Долгосрочные депозиты выгодны тем, что позволяют накопить средства к определенному событию: например, покупке машины», — защищает долгосрочные вклады Светлана Литвиненко. Большинство клиентов, доверивших деньги банку на 2-3 года, как правило, открывают «детские» счета: ребенок сможет воспользоваться деньгами по достижению определенного возраста.

Впрочем, привлекать деньги на очень короткие сроки (до полугода) банкам тоже нет смысла — постоянный приток/отток средств с депозитов может подкосить финучреждение. А потому основную массу банковских депозитов составляют годовые вклады с возможностью пролонгации договора.

В сентябре-октябре, с началом деловой активности, процентные ставки по срочным депозитам, как правило, растут. «Осень — активный период кредитования, поэтому банки в это время с особым усердием привлекают денежные ресурсы», — объясняет Антон Шаперенков, начальник департамента разработки и развития розничного бизнеса VAB Банка.

Как правило, дорожают депозиты и в январе-феврале — тоже сказывается сезонный фактор. В период праздников предложения банков пестрят розыгрышами и всевозможными акциями, вкладчикам обещают огромные процентные ставки. Впрочем, на деле реальные (то есть эффективные) ставки по депозитам в некоторых банках в это время невелики — отдельные финучреждения заманивают доверчивых клиентов обещаниями высоких процентов, не предоставляя их (подробнее о плюсах и минусах рекламных предложений банков читайте в Контрактах, № 36, «Уловка 22%»)

Банкиры прогнозируют, что до конца года процентные ставки по депозитам в среднем подрастут еще на 0,5-1 п. п. в гривне и 0,5 п. п. в инвалюте и составят примерно 16-17% в гривне и 11-11,5% в долларах. При этом финансовые консультанты рекомендуют вкладывать в долларовые депозиты — ожидается подорожание американской валюты примерно на 4% к январю, а к концу 2009-го «зеленые» могут вырасти в цене на 8-8,5%.

Другой способ заработать в условиях высокой инфляции и тем более в период курсовых колебаний — положить деньги на мультивалютный вклад. Проценты по таким депозитам невелики — в среднем 11% годовых в гривне и 8% в долларах или евро. Однако мультивалютные депозиты позволяют инвестору заработать на конвертации валюты вклада. В условиях то дешевеющей, то дорожающей гривни с такого депозита можно получить довольно высокий доход — до 20% годовых. Правда, многие банки устанавливают невыгодный для клиента курс обмена, а потому «игра» владельца мультивалютного депозита на курсовой разнице может оказаться не столь выгодной, как обещал банк.

Как обещают банкиры, до конца года и в первой половине следующего ставки будут расти только по срочным (на определенный срок) вкладам в гривне и долларах, вероятно, также незначительно подорожают депозиты в евро (как компенсация возможного падения курса европейской валюты). А вот рассчитывать на высокую доходность депозитов в золоте не стоит. Ставки по таким вкладам вряд ли вырастут (банки не спешат развивать это направление), при этом золото последние несколько месяцев стабильно дешевеет: в августе слитки потеряли 8% стоимости, с начала года — 7%.

Доходность депозитов в рублях и швейцарских франках до конца осени останется на нынешнем уровне — 4,5% (франки) и 8% (рубли). Кредиты во франках и рублях так и не стали популярными на украинском рынке, поэтому банкам нет резонов активно привлекать российскую или швейцарскую валюту у населения. Банк «Форум», например, еще в мае предлагавший своим вкладчикам 9% годовых по вкладам в российских рублях, к сентябрю снизил ставку до 8%. ОТП Банк и вовсе закрыл депозитную программу во франках.

Ставки сделаны В сентябре—ноябре ожидается

повышение ставок по депозитам

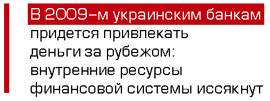

По прогнозам специалистов, в 2009-м рост депозитных ставок несколько замедлится: даже если мировой финансовый кризис продлится до конца следующего года, украинским банкам все равно придется привлекать деньги за рубежом, поскольку внутренние ресурсы финансовой системы скоро иссякнут, а население не сможет постоянно обеспечивать стабильный приток средств. В 2009-м вклады в гривне, скорее всего, подешевеют до 14-14,5%, в долларах — до 9-9,5%.

Также смотрите:

Рейтинг надежности банков. Где надежнее всего

хранить деньги?

Они сражались за рейтинг. Подробная информация о

30-ке банков-лидеров

Показатели деятельности украинских банков

Банковский эксклюзив. Каких финансовых услуг не

хватает на украинском банковском рынке

. Автор: Борис Сачалко</span>")