Бізнес

Ринки та компанії

До конца лета курс доллара останется на уровне 7,6–7,8 UAH/USD, осенью возможна девальвация гривни

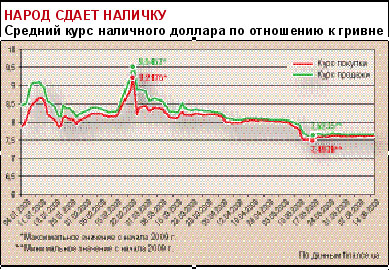

Гривня укрепляется третий месяц подряд. В апреле наличный доллар подешевел на 2,6%, в мае — еще на 4,7%. В середине июня дензнак США в обменниках можно было купить по 7,65–7,67 UAH/USD. Последний раз доллары так дешево продавались на наличном рынке в декабре 2008-го.

Текст: Елена ШКАРПОВА, Контракты

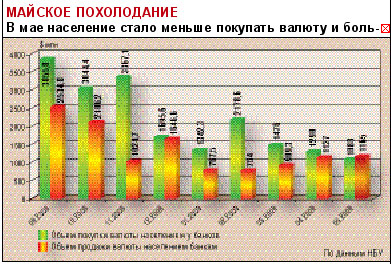

При этом спрос на инвалюту со стороны населения уменьшился: в мае, впервые с начала года, украинцы продали валюты банкам больше, чем купили (на $77 млн). Даже целевые валютные аукционы, проводимые НБУ в поддержку банковских заемщиков-физлиц, больше не пользуются активным спросом: например, 12 июня аукцион по продаже евро не состоялся из-за отсутствия заявок со стороны покупателей.

На межбанковском валютном рынке затишье: в июне бывали дни, когда предложение валюты на рынке превышало спрос. Нацбанк даже стал выкупать излишки долларов и евро с рынка, хотя до этого в течение последних шести месяцев исключительно продавал валюту.

Строгий Нацбанк

Основная причина охлаждения украинского валютного рынка — жесткая политика НБУ на межбанке в апреле–мае 2009-го. В конце апреля вступили в силу постановления Нацбанка № 107 и 109, вынудившие финучреждения распродавать валюту из своих резервов и накачивать их гривней. Этими же документами НБУ фактически запретил финструктурам покупать на межбанке инвалюту для погашения зарубежных займов. Теперь банки могут приобретать доллары и евро на межбанковском рынке только в том объеме, в каком они в свое время продали валюту, полученную от иностранных кредиторов. Поскольку в годы кредитного бума (2006–2007 гг.) многие финучреждения, получив очередной заем из-за рубежа, сразу направляли его на кредитование украинского населения и компаний, теперь они не могут претендовать на покупку долларов и евро на межбанке.

Также в конце апреля НБУ принял постановление № 108, которым

запретил банкам покупать валюту на межбанке с целью формирования резервов под

проблемные кредиты в долларах и евро, а резидентам Украины — приобретать на

межбанке валюту для инвестирования средств за рубежом. «По сути, приняв эти

постановления, НБУ блокировал работу межбанковского валютного рынка и перешел к

его регулированию в ручном режиме», — резюмирует аналитик ИК Phoenix Capital

Андрей Нестерук. То есть в апреле–мае Нацбанк был фактически единственным

продавцом валюты на межбанке, при этом многие некогда активные игроки рынка не

могли торговать долларами и евро из-за новых правил.

Также в конце апреля НБУ принял постановление № 108, которым

запретил банкам покупать валюту на межбанке с целью формирования резервов под

проблемные кредиты в долларах и евро, а резидентам Украины — приобретать на

межбанке валюту для инвестирования средств за рубежом. «По сути, приняв эти

постановления, НБУ блокировал работу межбанковского валютного рынка и перешел к

его регулированию в ручном режиме», — резюмирует аналитик ИК Phoenix Capital

Андрей Нестерук. То есть в апреле–мае Нацбанк был фактически единственным

продавцом валюты на межбанке, при этом многие некогда активные игроки рынка не

могли торговать долларами и евро из-за новых правил.

Почему регулятор стал вводить столь жесткие меры в апреле–мае, а не до этого? На май приходились крупные выплаты по внешним долгам украинских банков и компаний, в итоге уже в феврале–марте должники стали активно скупать валюту на межбанке, что привело к девальвации гривни с 8,1 UAH/USD в начале года к 9–9,2 UAH/USD в конце февраля. Поэтому, ожидая дальнейшего витка девальвации, НБУ ужесточил правила работы на межбанковском рынке. Параллельно введению новых правил игры Нацбанк начал проводить активную разъяснительную работу среди финучреждений и компаний, получивших крупные внешние займы: регулятор призывал их не платить по иностранным кредитам в этом году, а реструктуризировать ссуды либо привлечь дополнительное финансирование от зарубежных кредиторов для погашения текущих долгов. В «реструктуризационной» PR-кампании даже поучаствовал президент Украины Виктор Ющенко. В середине апреля он пообещал, что при необходимости обратится к иностранным финансовым структурам с просьбой реструктуризировать долги украинского бизнеса. В результате многим банкам и компаниям действительно удалось рефинансировать иностранные ссуды. «В январе–апреле 2009 года 100% долгов компаний были рефинансированы», — говорит аналитик ИК Dragon Capital Елена Белан. При этом, по ее данным, за первые четыре месяца 2009-го банковский сектор успешно погасил или рефинансировал 45% (около $7,8 млрд) своей внешней задолженности, подлежащей выплате в этом году.

Отчасти укреплению гривни способствовало предоставление Украине второго транша кредита МВФ на сумму $2,8 млрд. Частично деньги пошли на пополнение международных резервов Нацбанка: в мае резервы возросли на $3,3 млрд (увеличение произошло также за счет переоценки резервов из-за снижения стоимости курса доллара по отношению к другим мировым валютам, в которых НБУ хранит свои резервы).

Все эти меры (ужесточение правил игры на межбанке,

реструктуризация внешних долгов и пополнение резервов НБУ) способствовали

искусственному укреплению гривни в мае. А вот на рост стоимости нацвалюты в

июне повлияли рыночные механизмы. В первый месяц лета население активно скупало

гривню. В данном случае важную роль сыграл психологический фактор: поскольку в

мае курс доллара в обменниках снизился из-за падения курса на межбанке,

население бросилось сдавать валюту. Кроме того, доллар обвалился из-за

сезонного фактора: украинцы стали продавать свои валютные сбережения в

преддверии отпускного сезона.

Будет девальвация

Согласно предположениям аналитиков, до конца лета курс гривни останется стабильным. На июль приходятся относительно небольшие выплаты по внешним долгам компаний и государства, при этом летом традиционно снижаются объемы закупки газа, то есть спрос на доллары со стороны НАК «Нафтогаз України» уменьшается. По прогнозам ИК Phoenix Capital, в июле–августе гривня будет колебаться в коридоре от 7,5 UAH/USD до 8 UAH/USD. «Вероятнее всего, в июле доллар на межбанковском и наличном рынках будет стоить в среднем 7,6 UAH/USD», — полагает Андрей Нестерук.

Всплеск спроса на валюту в Украине возможен в августе: в этом месяце Минфин должен погасить еврооблигации на $500 млн. Впрочем, не исключено, что Нацбанк будет напрямую продавать валюту Минфину, а потому спрос правительства на доллары не повлияет на межбанковский валютный рынок. По прогнозам ИК Phoenix Capital, в августе гривня немного девальвирует относительно доллара — примерно до 7,8 UAH/USD.

Осенью возможно падение стоимости нацвалюты до 8,5–9,0 UAH/USD. В III квартале госсектор, банки и компании должны погасить в общей сложности $8,7 млрд (по данным ИК Phoenix Capital на начало года), причем львиная доля выплат придется на сентябрь. Впрочем, часть долгов уже реструктуризированы, и если должникам в будущем удастся продлевать сроки погашения займов либо привлекать допфинансирование на выплату кредитов, реальная сумма к погашению может оказаться меньшей.

На курс гривни также будет давить денежная эмиссия: НБУ

собирается рекапитализировать проблемные банки за счет выпуска новых дензнаков

(предположительно общая сумма рекапитализации составит 45 млрд грн). Однако эти

деньги будут поступать в экономику довольно медленно: госсредства пойдут на

покрытие убытков банковской системы. Гораздо большую угрозу для стабильности

грив ни составляет денежная эмиссия для покрытия дефицита госбюджета

(предположительно по итогам года составит 30 млрд грн). Если правительство

добьется включения печатного станка для финансирования бюджетных расходов,

гривня может обесцениться до 12–13 UAH/USD. Причем в этом случае сыграют свою

роль и девальвационные ожидания населения, поскольку при относительно небольшом

снижении курса гривни (до 9,0–9,5 UAH/USD) украинцы начнут массово скупать

валюту. Впрочем, вполне вероятно, что для охлаждения рынка Нацбанк введет

очередные ограничения на валютном рынке, поэтому отметки 12–13 UAH/USD курс

доллара так и не достигнет.

На курс гривни также будет давить денежная эмиссия: НБУ

собирается рекапитализировать проблемные банки за счет выпуска новых дензнаков

(предположительно общая сумма рекапитализации составит 45 млрд грн). Однако эти

деньги будут поступать в экономику довольно медленно: госсредства пойдут на

покрытие убытков банковской системы. Гораздо большую угрозу для стабильности

грив ни составляет денежная эмиссия для покрытия дефицита госбюджета

(предположительно по итогам года составит 30 млрд грн). Если правительство

добьется включения печатного станка для финансирования бюджетных расходов,

гривня может обесцениться до 12–13 UAH/USD. Причем в этом случае сыграют свою

роль и девальвационные ожидания населения, поскольку при относительно небольшом

снижении курса гривни (до 9,0–9,5 UAH/USD) украинцы начнут массово скупать

валюту. Впрочем, вполне вероятно, что для охлаждения рынка Нацбанк введет

очередные ограничения на валютном рынке, поэтому отметки 12–13 UAH/USD курс

доллара так и не достигнет.

Оценка материала:

До конца лета курс доллара останется на уровне 7,6–7,8 UAH/USD, осенью возможна девальвация гривни13.07.2009