Життя та Стиль

Особисті фінанси

Делай деньги. Программа семейного благополучия

Жить на проценты может каждый. Главное — сколотить стартовый капитал. Что, собственно, и сделали наши герои. И надо сказать, что поток идей, реализация которых сможет приносить в бюджет семьи как минимум чистых $5 тыс., у наших героев бьет ключом...

Действующие лица:

Действующие лица:

Алина Воронкина,

27 лет,

менеджер по развитию розницы в представительстве крупной зарубежной компьютерной компании

Сергей Воронкин, 27 лет,

начальник одного из подразделений в IT-компании

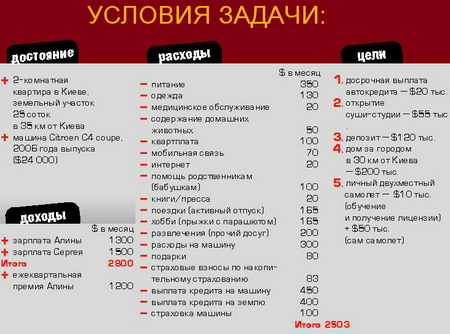

Алина и Сергей еще до свадьбы рисовали будущее четырехзначной цифрой, определяющей прожиточный минимум каждого. Первым шагом к финансовой свободе было обучение прыжкам с парашютом по специальной программе AFF и получение соответствующего сертификата, открывающего путь в инструкторы, а это уже профессиональный подход к любимому делу, приносящему неплохой доход. На все про все требовалось $3,5 тыс. «Мы загорелись этой идеей, и так появилась у нас первая совместная цель», — рассказывает Алина. К новому сезону прыжков у каждого из будущих супругов был сертификат. Дальше — больше. «Однажды Алина поделилась мечтой: накопить в банке солидную сумму и жить только на проценты, — вспоминает Сергей, — что позволило бы вместо ежедневного просиживания в офисе полностью отдаться любимому занятию». Так появилась следующая цель, к которой стремятся уже супруги Воронкины.

Свадебный прыжок

Сердца наших героев соединились на небесах

в самом прямом смысле этого слова. «Очень не хотелось стандартной свадьбы, —

делится Сергей, — поэтому пригласили из загса церемониймейстра, чтобы он провел

ритуал бракосочетания прямо в самолете или на аэродроме, но загс пришлось все

же посетить, а уж потом — свадебный прыжок». Из традиционных атрибутов невесты

у Алины была лишь фата на шлеме и свадебный букет в руках. Праздник получился

на славу, со щедрыми угощениями и настоящим весельем для гостей и, конечно,

горой подарков для молодоженов, например, денежным деревом с богатым урожаем из

«достойных» купюр разных валют. Жаль, его «листвы» не хватило, чтобы жить на

проценты.

Сердца наших героев соединились на небесах

в самом прямом смысле этого слова. «Очень не хотелось стандартной свадьбы, —

делится Сергей, — поэтому пригласили из загса церемониймейстра, чтобы он провел

ритуал бракосочетания прямо в самолете или на аэродроме, но загс пришлось все

же посетить, а уж потом — свадебный прыжок». Из традиционных атрибутов невесты

у Алины была лишь фата на шлеме и свадебный букет в руках. Праздник получился

на славу, со щедрыми угощениями и настоящим весельем для гостей и, конечно,

горой подарков для молодоженов, например, денежным деревом с богатым урожаем из

«достойных» купюр разных валют. Жаль, его «листвы» не хватило, чтобы жить на

проценты.

Не теряя надежды, Алина и Сергей решили просчитать размер «пожизненного» депозита. «Сначала думали, что это просто огромные деньги! — говорит Сергей. — А потом поразмыслили: если умело использовать те же депозиты или другие финансовые инструменты, то лет через 10 можно выйти на солидную цифру. Поняли, что наши цели вполне достижимы».

Но все оказалось не так просто. Семейный бюджет до последнего времени оставался единой казной. В канун дня рождения жены Сергей растерялся, ведь хотелось сделать сюрприз, но получилось, что расходы на подарок не утаишь от супруги. Как объяснить, на что ушли деньги? Нашли компромисс — установили ежемесячную фиксированную сумму для личных целей каждого. Так что теперь супруги делают подарки друг другу под настроение. Во всем остальном — общий учет. Около полугода молодая семья четко контролировала статьи бюджета, даже записывали траты до последней мелочи и планировали будущие расходы. Однако тяга к расточительности иногда опустошала карманы наших героев в один момент. «Порой становилось противно, — говорит Алина, — видишь какие-то цифры, осознаешь суммы, но не понимаешь, как сделать так, чтобы приблизилось желаемое». «Когда начинаешь на всем экономить, — добавляет Сергей, — понимаешь, что качество твоей жизни значительно ухудшается». И вправду, не жить же ради работы. Хорошо бы иногда расслабиться.

Со вкусом к жизни

Сейчас расходы семьи стали более

предсказуемыми. К десятому числу каждого месяца необходимо оплатить

коммунальные платежи, выплатить долги по двум кредитам. Кроме того, у семьи

появились расходы на страхование. У Алины есть полис накопительного страхования

жизни до дожития. Сергей, хоть и смущен проблемой изъятия при надобности

вложенных средств без особых потерь, тоже приобрел страховку, но пока не

перешел на накопительную программу. Оставшиеся деньги уходят на бытовые траты и

накопления для будущих инвестиций.

Сейчас расходы семьи стали более

предсказуемыми. К десятому числу каждого месяца необходимо оплатить

коммунальные платежи, выплатить долги по двум кредитам. Кроме того, у семьи

появились расходы на страхование. У Алины есть полис накопительного страхования

жизни до дожития. Сергей, хоть и смущен проблемой изъятия при надобности

вложенных средств без особых потерь, тоже приобрел страховку, но пока не

перешел на накопительную программу. Оставшиеся деньги уходят на бытовые траты и

накопления для будущих инвестиций.

Воронкины признаются, что не любят сидеть долго на одном месте. Туризм и активный отдых — то, что позволяет по-настоящему забыть о трудовых буднях. «Походы — удивительно приятное времяпровождение», — единогласно уверяют супруги. «Это дешево и сердито. Нужно лишь потратиться на билеты и самый легкий провиант, — добавляет Алина, — зато удовольствия и впечатления не измеришь деньгами плюс хорошее здоровье. Прожить пять дней в походе дешевле, чем в Киеве». В ближайшее время ребята собираются в поход на неделю по крымским горам, рассчитывая уложиться всего в 500 грн. «В походе ты действительно чувствуешь каждое мгновение, наслаждаешься каждой минутой, — делится Сергей, — и за пять дней в горах отдохнешь лучше, чем за две недели на морском пляже». Отдых у ребят исключительно активный: летом — сплав по реке на байдарках, осенью и весной — поход в Крым, каждый уикенд — прыжки с парашютом, если, конечно, погода летная. «Улетный» отдых все чаще манит в облака, и в последнее время Алина и Сергей подумывают о новых навыках: хотят получить лицензии на управление небольшим самолетом. Несколько уроков уже взяли. И идею обзавестись семейным самолетом тоже калькулировали: «У самолета расход топлива примерно такой же, как и у нашей машины, — говорит Сергей, — однако гораздо большая свобода передвижений. Можно значительно сокращать пути между точками маршрута, да и непередаваемого ощущения полета никогда не достигнешь в машине, даже на самой большой скорости». В глубине души Сергея теплится надежда стать инструктором по пилотированию (опять же профессиональный подход к получению доходов в перспективе).

Долги против кредитов

В сентябре прошлого года Воронкины поняли,

что деньги не должны просто так лежать в тумбочке. И превратили их в ценные

бумаги инвестиционного фонда (после напутствия сестры Сергея, работающей в ИФ).

Уже через два месяца семья заработала $300 на трех сертификатах, купленных за

$3 тыс. Но на пути к тому, чтобы стать воротилами фондового рынка, внезапно

появился автомобиль.

В сентябре прошлого года Воронкины поняли,

что деньги не должны просто так лежать в тумбочке. И превратили их в ценные

бумаги инвестиционного фонда (после напутствия сестры Сергея, работающей в ИФ).

Уже через два месяца семья заработала $300 на трех сертификатах, купленных за

$3 тыс. Но на пути к тому, чтобы стать воротилами фондового рынка, внезапно

появился автомобиль.

Машина — давняя мечта. На ней можно ездить на аэродром и на дачу. И, конечно же, в путешествия. Поначалу Алина нацелилась на покупку джипа, потом присматривалась к кабриолетам. Но после детального изучения спроса и предложений в автосалонах остановились на модели, отвечавшей всем семейным требованиям. Как того и желали молодые супруги, стеклянная крыша, кожаный салон, любимый цвет, подходящий размер и стильный дизайн — все это Citroen C4 coupе.

Так появился в семье первый кредит на $25 тыс. Но наши парашютисты не из робкого десятка. Дабы поскорее избавиться от долга, взяли... еще один кредит — на покупку земельного участка. Нет, вовсе не для того, чтобы осуществить мечту о загородном доме с небольшой взлетной полосой у порога и ангаром для двухместного самолета. «Пообщавшись с друзьями, активно вкладывающими средства в недвижимость, решили рискнуть, — признается Сергей, — попробовать, пока позволяет рынок, заработать на земле». Но для первого шага это может и громко сказано: участок за $40 тыс. купили в складчину с другом, взяв кредит в банке. Долг друзья тоже выплачивают равными долями. Пока удается погашать кредит «банковскими деньгами». На покупку участка заняли наполовину больше, чем стоила земля. Через полгода, ориентируясь по ситуации, ребята планируют продать участок, заработав не менее $7 тыс.

Идейные товарищи

В поисках будущего предмета инвестиций

Алина попала на выставку по франчайзингу. И сразу появилась идея, для

реализации которой требовалось $40 тыс. Алина решительно настроена на организацию

собственного бизнеса, тем более что за плечами есть небольшой опыт. «В 19 лет

получила в распоряжение солидную сумму: «Хочешь, можешь, давай», — сказали мне,

— и так я стала организатором одной фирмы, торгующей канцтоварами», —

рассказывает Алина. Маленькая фирма, но большой опыт — фирма работает до сих

пор. Чуть не открыли суши-студию в Мариуполе. Но «чуть» не считается. «На

выставке нашла компанию, предлагающую проект суши-студии. Идея мне показалась

привлекательной и очень реальной», — делится впечатлениями Алина. Стали искать

возможности. Как раз отец Сережи взял крупный кредит, но не все деньги

потратил, так что средства есть. В родном городе Алины — Мариуполе — остались

надежные друзья. А в городе у моря нет подобных заведений. Хотя суши-студии

весьма популярны и как бизнес-проекты, и как заведения «делового общепита».

Ребята даже нашли помещение, и заключение деловой сделки должно было вот-вот

состояться. Но хозяин помещения вдруг отказал в аренде. «Идею надо возродить, —

уверенно говорит Алина, — но теперь я хочу не арендовать, а выкупить

помещение».

В поисках будущего предмета инвестиций

Алина попала на выставку по франчайзингу. И сразу появилась идея, для

реализации которой требовалось $40 тыс. Алина решительно настроена на организацию

собственного бизнеса, тем более что за плечами есть небольшой опыт. «В 19 лет

получила в распоряжение солидную сумму: «Хочешь, можешь, давай», — сказали мне,

— и так я стала организатором одной фирмы, торгующей канцтоварами», —

рассказывает Алина. Маленькая фирма, но большой опыт — фирма работает до сих

пор. Чуть не открыли суши-студию в Мариуполе. Но «чуть» не считается. «На

выставке нашла компанию, предлагающую проект суши-студии. Идея мне показалась

привлекательной и очень реальной», — делится впечатлениями Алина. Стали искать

возможности. Как раз отец Сережи взял крупный кредит, но не все деньги

потратил, так что средства есть. В родном городе Алины — Мариуполе — остались

надежные друзья. А в городе у моря нет подобных заведений. Хотя суши-студии

весьма популярны и как бизнес-проекты, и как заведения «делового общепита».

Ребята даже нашли помещение, и заключение деловой сделки должно было вот-вот

состояться. Но хозяин помещения вдруг отказал в аренде. «Идею надо возродить, —

уверенно говорит Алина, — но теперь я хочу не арендовать, а выкупить

помещение».

Надо сказать, что поток идей, реализация которых сможет приносить в бюджет семьи чистых $5 тыс. (как минимум), у наших героев бьет ключом. «Когда много видишь, слышишь, все складывается в одну картину, и ты понимаешь, как идти к цели, тогда уже не ищешь наиболее интересные решения, а они сами тебя находят. Главное — быть смелым и не бояться рисковать», — подводит итог Алина. А Сергей добавляет: «В поисках ответа на вопрос, как стать финансово независимыми, перелопатили тонну информации. Анализировали, искали все, что можно взять на вооружение. И так случайно наткнулись на Личный счет. Вот решили обратиться за профессиональным советом». Вот что говорят наши эксперты, озадаченные грандиозными планами Алины и Сергея.

Алия БАХТИНА,

Алия БАХТИНА,

руководитель компании «Алхимия

финансов» (www.alchemyfinances.com)

— Впервые сталкиваясь с миром инвестирования, человек отчетливо понимает, что имеющиеся у него деньги могут делать новые деньги. И часто новоиспеченный инвестор стремится вложить деньги так, чтобы заработать как можно больше. Это неудивительно, ведь все мы желаем использовать все свои ресурсы на полную катушку. Но если говорить об инвестировании, то для начинающего инвестора стартовать с высокодоходных инвестиций — большая ошибка: инвестиции с высокой доходностью обязательно подразумевают и высокий риск. Вложив все свои и даже заемные деньги, можно легко получить убыток вместо прибыли и попасть в очень затруднительную финансовую ситуацию. Не многие знают, что долги бывают плохие и хорошие. Плохими считаются те, которые «поедают» ваши деньги, скажем, потребительские кредиты. Хорошие долги — это «выгодная» задолженность.

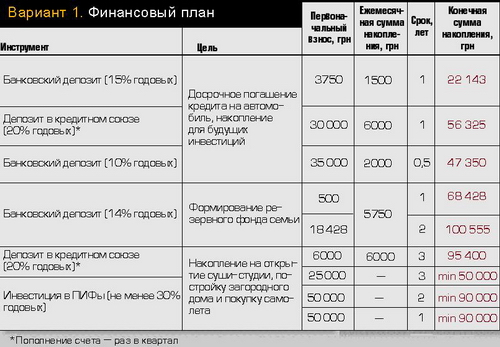

У Сергея и Алины финансовая ситуация весьма перспективная. Немного терпения и финансовой дисциплины — и все цели будут достигнуты в кратчайшие сроки. У ребят уже есть накопительные страховые полисы и страховка автомобиля — о финансовой защите они позаботились. И есть два кредита, один из которых позволит им неплохо заработать, а второй «вымывает» деньги из семейного бюджета. Постараемся расправиться со всеми долгами как можно быстрее и начать формировать семейный капитал. Следующий шаг — формирование резервного фонда. Сумма для ежемесячного инвестирования — $300 плюс ежеквартально еще $1200.

2008 год — деньги, оставшиеся после покупки земельного участка, достаем «из-под матраса» и:

— $750 переводим в гривни, кладем на депозит в банк на год с возможностью пополнения и капитализацией процентов, проценты снимаем в конце срока;

— $6 тыс. переводим в гривни и кладем на депозит с возможностью пополнения в кредитный союз. Вклад необходимо будет застраховать, что снизит доходность на 1-2%. Этот вклад пополняем раз в квартал на 6000 грн за счет квартальных бонусов.

В июне 2008 года можно будет продать земельный участок и досрочно погасить кредит на землю. Оставшуюся прибыль в размере $7 тыс. кладем в банк на депозит с пополнением на 6 месяцев и ежемесячно пополняем на сумму $400 (деньги, которые ранее уходили на выплаты по кредиту).

2009 год — накопленное распределяем так:

— досрочно возвращаем кредит за автомобиль — $20 тыс.

— из оставшихся $5100:

— $5 тыс. вкладываем в ПИФы на 3 года (эта сумма будет расти примерно на 30% в год);

— $100 кладем на депозит в гривне с возможностью пополнения и частичного снятия — формируем резервный фонд семьи.

Снова кладем на депозит в кредитный союз 6 тыс. грн и раз в квартал пополняем на такую же сумму.

2010 год — 50 тыс. грн вкладываем в ПИФы на 2 года. Если будет на тот момент хорошее предложение на покупку земельного участка для последующей перепродажи, можно использовать и такой вариант. Депозит в гривне с оставшимися 18 428 грн продлеваем на тех же условиях. Вклад в кредитном союзе продлеваем еще на год с теми же условиями.

2011 год — вклад в кредитном союзе продлеваем на тех же условиях. То же делаем с гривневым депозитом, так как это резервный фонд семьи. Часть денег с депозита — 60 тыс. грн — вкладываем в ПИФы или покупку земельного участка для последующей перепродажи.

По итогам 2011-го у Сергея и Алины будет складываться такая финансовая картина: капитал, накопленный в инвестфондах — $41 100, в кредитном союзе — 95 400 грн ($19 080), в резервном фонде — 100 555 грн. Забрав деньги из кредитного союза и ПИФов, ребята могут открывать суши-студию.

Все основные цели достигнуты. Теперь резервный фонд пополняем ежемесячно на 2 тыс. грн. Все остальные деньги инвестируем в ПИФы и кредитные союзы для того, чтобы как можно быстрее осуществить мечту о загородном доме. После переезда в новый дом Алина и Сергей смогут получать дополнительный доход от сдачи в аренду киевской квартиры, что, безусловно, приблизит реализацию заветной мечты о покупке личного самолета.

Владимир ЕВСЕЕВ,

Владимир ЕВСЕЕВ,

руководитель Агентства перспективных

финансовых технологий

— Как это ни странно, но на самом деле только единицы могут успешно заниматься сразу несколькими непрофильными видами бизнеса. Мы живем в то время, когда намного чаще настоящий успех приходит именно к одновекторным специалистам. Правда, для этого необходимо позиционировать себя исключительно в современных, интернациональных, сверхперспективных отраслях. И если уж вы там закрепились, то не стоит оглядываться по сторонам.

Уважаемые Сергей и Алина! Для начала предлагаю избавиться от кредитов.

1. Ситуация на рынке недвижимости и земли под Киевом неоднозначна. Но мы примем допущение и возьмем его за установку, что вы действительно до конца года продали земельный участок, рассчитались с банком и заработали запланированные $7 тыс.

2. Внесли эти деньги в оплату кредита за автомобиль: $21 тыс. — $7 тыс. = $14 тыс. Разница между вашими усредненными ежемесячными доходами и расходами, после закрытия кредита на землю, составляет $1100. Таким образом, ни в коем случае ни в чем себе не отказывая, вы реально с конца этого года сможете на погашение автокредита направить $450 (как обычно) + $1100 = $1550 ежемесячно. В итоге менее чем за полтора года вы полностью выходите из-под долгового бремени, и уже летом 2009-го напеваете: «Я свободен...»

С этого момента предлагаю больше не кормить изголодавшихся банкиров и риэлторов, а подумать, вернее, делать все возможное исключительно для собственного блага.

Это касается и проекта суши-студии. Если вам нравится проводить время в суши-баре, это отнюдь не значит, что его вам следует открывать как бизнес. А уж тем более делать это с кем-нибудь. Ваш бизнес — IT, что здорово и перспективно. Все свободное время уделяйте своему замечательному увлечению — активному отдыху, а накопленные капиталы передайте в управление профессионалам, причем достойнейшим. Если уж суши-бизнес вас просто «сушит», поступите следующим образом: в ближаший отпуск, на целый месяц (не меньше, иначе не прочувствуете) наймитесь на работу в подобный бар. Поваром, кассиром, официантом, посудомойкой... то есть простым работником. Работайте и смотрите, слушайте, запоминайте, анализируете. Если через месяц ваше желание не пропало — милости просим, будем делать бизнес-план.

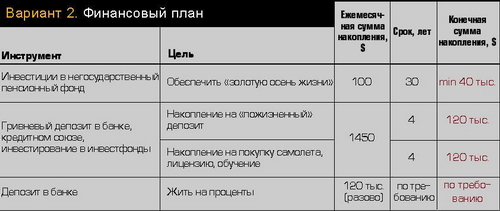

Ну а пока... С лета 2009 года вы в состоянии откладывать $1550 ежемесячно, не ограничивая себя ни в чем. Накопительные страховки у вас есть, нацелимся на богатство.

Ежемесячно делим сумму следующим образом:

1. $100 — в достойный вас негосударственный пенсионный фонд. 30 лет такого пополнения в НПФ позволит вам (прибавив полученную по причине окончания срока накопления страховку) провести «золотую осень жизни» в круизах и путешествиях, как это делают пенсионеры в США и Европе. Подозреваю, что вам понравится.

2. $1450 — пропорционально в хорошие инвестиционные фонды (как рисковые, так и консервативные), хорошие кредитные союзы и достойные банки. Причем все вклады делаете в гривне (ближайшие три года). Это позволит вам получить высокую доходность при минимальных рисках.

3. Таким образом уже через четыре года, к осени-2013, окажется реализованной еще одна ваша мечта — о солидном депозите в $120 тыс.

4. Если будете продолжать в том же духе, еще через три года, в 2016-м, вы реально купите самолет, лицензию и оплатите обучение.

5. Время, необходимое на накопление суммы для приобретения загородного жилья, уточним после приобретения самолета — надо ведь знать длину взлетно-посадочной полосы у домика.

И последнее, но очень-очень важное. Исходя из вашего образа жизни, обязательно покупайте ежегодную рисковую страховку в хорошей компании. Это недорого, но весьма полезно.

С наилучшими пожеланиями и искренней радостью за ваше благополучие.

Фото Светлана Скрябина

розбився пасажирський літак. Він летів із Баку до Грозного.</span>")